《2021中国共享充电宝行业白皮书》摘要

共享充电“代理模式”的春天来了?

从2018年开始,共享充电“下半场”的说法甚嚣尘上。

2015年前后,街电、来电等品牌正式开启共享充电赛道,打开了一片覆盖十亿手机用户的蓝海市场。但如何耕耘这片巨大的蓝海市场,各品牌都有着截然不同的发力点。

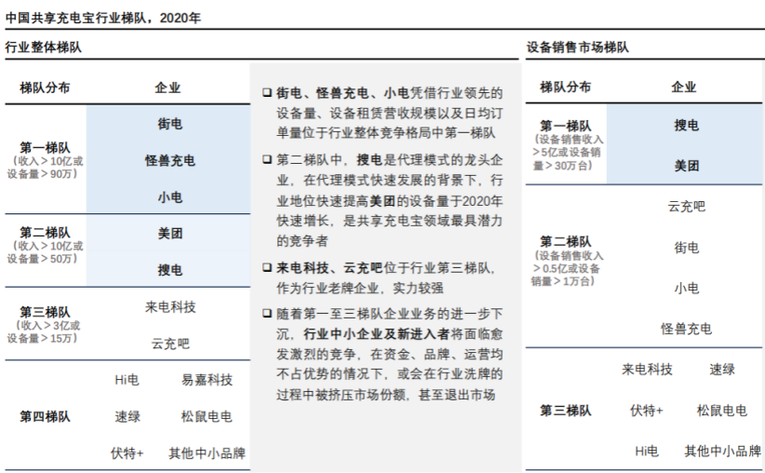

《2021中国共享充电宝行业白皮书》将共享充电行业的模式发展大致划分为两个阶段:2019年之前,直营模式是“三电一兽”采用的主流模式:充电宝企业直接面向线下商家,提供设备和运营服务,设备所有权归充电宝企业所有。凭借自有地推团队和优惠的进场补贴政策,“三电一兽”快速占据一二线城市以及核心商圈地段,收获行业的第一波流量红利。

《2021中国共享充电宝行业白皮书》摘要

2019年,共享充电行业点位竞争愈演愈烈,各大品牌直营模式获得的收益与运营、补贴投入之间的差距在不断拉大,加上柜机折旧、资金回流等方面的压力,重资产逐渐成为品牌继续扩张的负担。

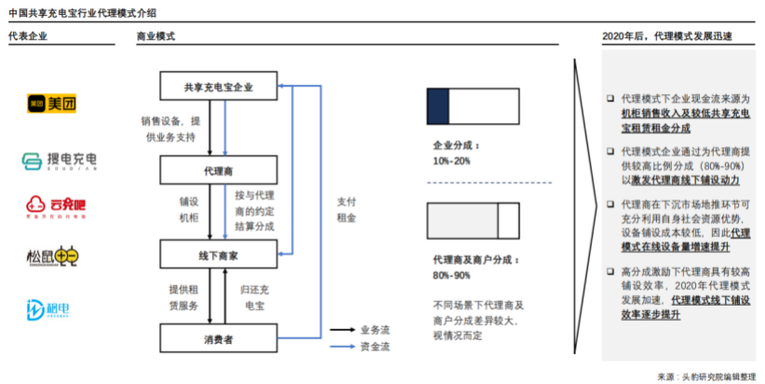

在此背景下,轻运营的代理模式成为共享充电行业第二阶段发展的重要推力,其代表品牌就是美团与搜电充电。

重回共享充电赛道的美团凭借其本地生活服务版图的资源优势,依靠代理模式迅速铺开市场;深耕代理模式多年的搜电充电也在2020年迎来快速增长,进驻全国超600个城市。这两家品牌在2020年的新增点位占到行业增量的一半以上。

代理模式以其高灵活度、对下沉市场的高渗透率快速在行业内开辟出新增长空间,但在营收方面,直营模式凭借更高的租金分成比例和更直接的C端用户把握度,仍能在行业中保持优势。以街电等品牌为例,通过精细化运营深度挖掘存量市场,依然在疫情期间交出了不错的日订单量和营收成绩。

《2021中国共享充电宝行业白皮书》摘要

由“专”到“全”,“直代模式”或是未来方向

据《2021中国共享充电宝行业白皮书》分析,共享充电行业自2017年以来超过100%的年均复合增长率,而在未来五年,预估该行业的复合增长率仍将达到20%左右。经历了大浪淘沙般的洗礼,行业的发展焦点也必将进入存量市场精细化运营与细分场景增量开拓并举的时代。

2021年作为风向转变的关键之年,各大品牌的应对策略或将决定未来行业格局的进一步重塑。该报告指出,在未来的3至5年,直营+代理的“直代模式”将成为行业内头部企业继续保持增长势能的重要方向。

专家指出,业内已有部分品牌启动了多元化模式创新的尝试,包括街电向上游供应链延伸、控制成本支出,以及怪兽、来电等品牌为下游赋能,降低入驻成本,都可视为企业在既有模式上的创新。但目前,尚未见到一家企业能够真正实现双模式并行,谁将成为行业“第一个吃螃蟹的人”,值得关注。