0 引言

项目的参建主体主要包含业主代表、承包商、监理单位、设计咨询单位和建设行政主管部门等。他们之间建立了一系列的契约合同关系,包含显性契约和隐性契约,各行为主体根据契约合同关系承担和履行自身的职责和义务。在实现项目目标过程中,主体之间彼此合作、协调发展,各参与方都会通过博弈分析做出各自的决策以维护和实现自身利益的最大化,这些博弈策略之间存在着相互依存性,即决策主体在确定自己的最优行动策略时须考虑其他局中人可能的策略选择。

1 项目实施阶段主体行为对成本控制的博弈分析

建设项目中的参建主体分为监控主体和被监控对象。在项目实施过程中,这两方在进行进度控制、质量控制、安全控制等一系列项目管理活动时均需付出成本,进而涉及成本控制。基于此,本文建立二元模型,从完全信息动态博弈和静态博弈两种情形研究项目实施阶段对成本监控的博弈模型。

假设前提:

(1)在博弈的过程中,双方均为理性的经济人,目的是实现自身利益的最大化。

(2)博弈过程中信息完全对称,即对方的采取的任何策略以及对方所获得收益和所付出的成本都知道。

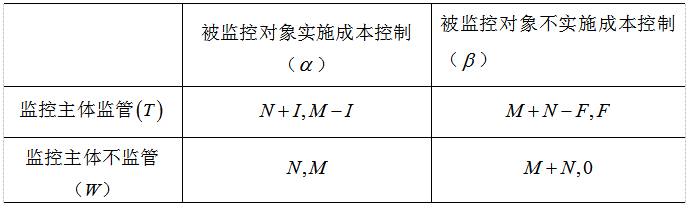

1.1 监控主体与被监控对象之间的完全信息静态博弈

1.1.1 博弈要素分析和假设

(1)被监控对象作为一个理性的经济人,其目标是追求经济利益的最大化。

假设:项目实施过程中成本控制的总成本为C=M+N(M>0,N>0)。其中,M为被监控对象的成本;N为监控主体的成本。

(2)如果被监控对象担负了应付的成本,即按照合同、规范的要求投入足够的资源并完成了工程的质量、进度、安全目标等,而且监控主体知晓该情况,监控主体就会对被监控对象实施奖励,这部分奖励表示为I;如果监控主体并未关注被监控对象是否采取成本控制,则被监控对象不能得到该奖励。

(3)若被监控对象未承担应付成本,而且监控主体严格控制施工成本,得知了这一情况被监控对象就面临监控主体的罚款,罚款金额表示为F;如果监控主体监管不严,被监控对象则不会被罚款,即被监控对象不用付出任何成本。成本博弈矩阵具体见表1。

表1 监控主体与被监控对象之间的完全信息静态博弈表

1.1.2 博弈双方的成本分析

(1)监控主体角度。

1)当监控主体选择T,也就是选择对被监控对象进行监管时,监控主体为此付出的成本:

2)当监控主体选择F,也就是选择不对被监控对象实施监管时,监控主体为此付出的成本:

在这个博弈过程中,当被监控对象选择实施成本控制,此时监控主体实施监管的成本为M+I要大于不实施监管的成本M;当被监控对象选择不实施对成本进行控制时,此时监控主体监管的成本为M+N-F要小于监控主体不监管的成本M+N。在这个博弈过程中,监控主体不存在严格的优势策略。

(2)被监控对象角度。

1)当被监控对象选择α时,也就是对成本进行控制的时候,被监控对象对成本控制所花费的成本:

2)当被监控对象选择β时,也就是被监控对象不选择对成本进行控制时,被监控对象对成本控制所花费的成本:

若监控主体选择不监管,被监控对象业选择对成本不实施控制所花费的成本为0,小于被监控对象对成本进行控制所花费的成本N。若监控主体选择监管,被监控对象选择不实施成本控制,那么这时被监控对象所付出的成本为F;如果被监控对象选择实施成本控制,则其付出的成本为M-I。二者在博弈过程中,如果 ,那么β为被监控对象的严格优势策略。也就是说如果

,那么β为被监控对象的严格优势策略。也就是说如果 ,那么被监控对象将选择不实施成本控制,因为在这种情况下,无论监控主体如何让去选择,被监控对象不实施成本控制所花费的成本都比实施成本花费的成本要高。

,那么被监控对象将选择不实施成本控制,因为在这种情况下,无论监控主体如何让去选择,被监控对象不实施成本控制所花费的成本都比实施成本花费的成本要高。

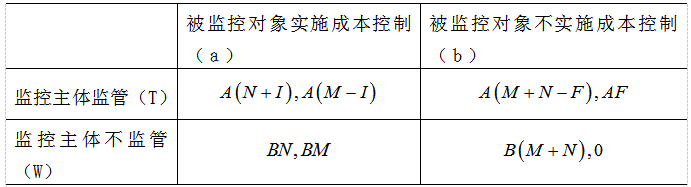

1.2 监控主体与被监控对象的完全信息动态博弈

1.2.1 博弈要素分析

(1)如提高罚款力度,虽然会使被监控对象失去严格的优势策略,却不能保证被监控对象一定会选择对成本实施控制。这是因为,在被监控对象实施监管时,被监控对象对成本实施控制优于对成本不实施控制;如监控主体不实施监管,则被监控对象选择不实施成本控制要明显优于实施成本控制。

(2)此时需考虑监控主体监管概率问题。监控主体监管概率不同时,博弈结果也不相同。假设监控主体对被监控对象实施监管的概率为A,不实施监管的概率为B,具体的成本博弈矩阵见表2。

表2 监控主体与被监控对象之间的完全信息动态博弈表

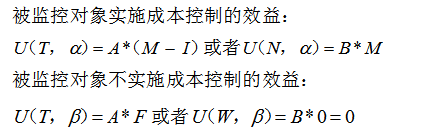

1.2.2 博弈双方的成本分析对被监控对象而言

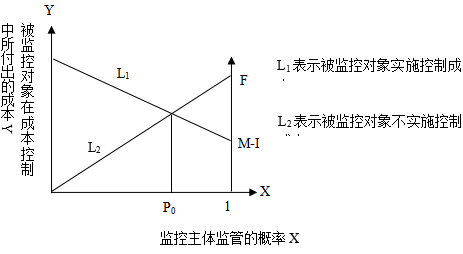

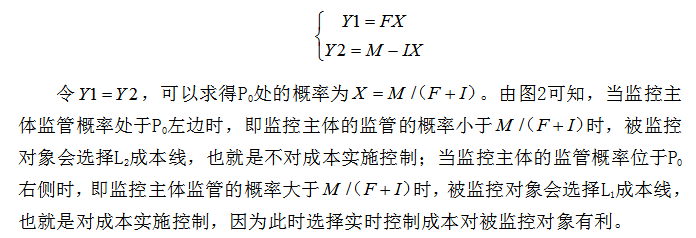

该情形下,被监控对象对成本控制所付出的成本与监控主体的监管概率关系见图1。

图1 被监控对象对成本控制所付出的成本与监控主体的监管概率关系图

设监控主体监管的概率为X,被监控对象的成本为Y,可以得到方程式:

2 基于委托代理的建设项目主体的激励机制博弈分析

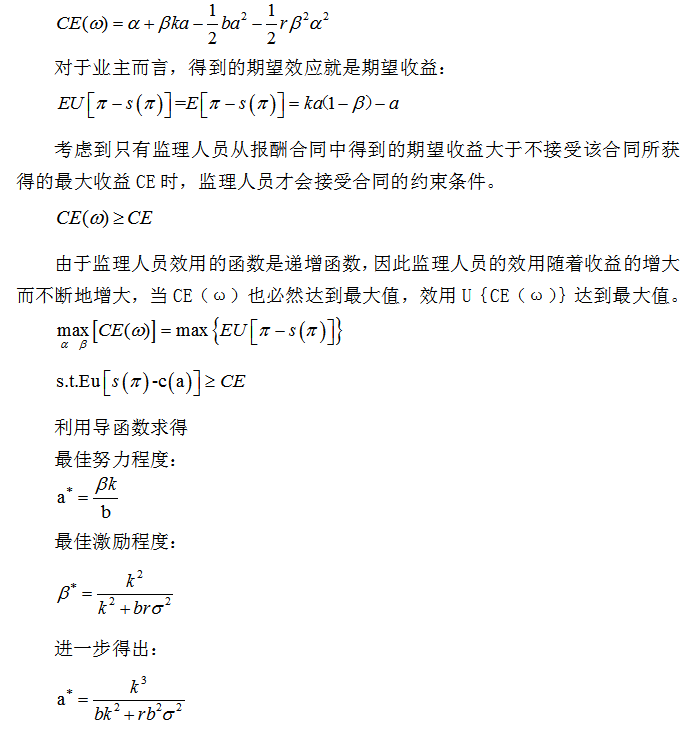

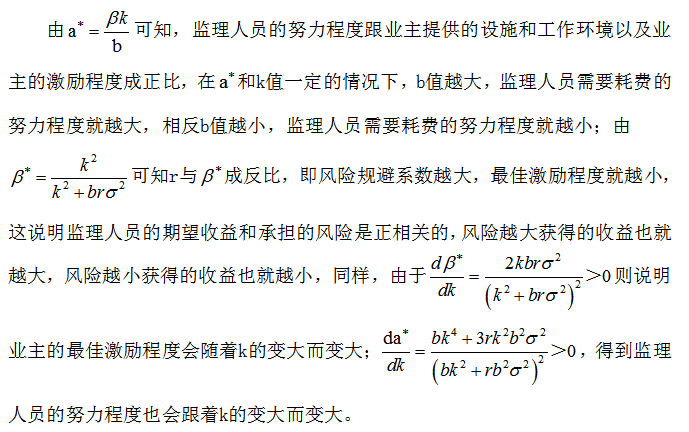

委托代理是指代理人依据被代理人的委托,以被代理人的名义实施的民事法律行为。委托代理理论是制度经济学契约理论的主要内容之一,主要研究的委托代理关系是指一个或多个行为主体根据一种明示或隐含的契约,指定、雇佣另一些行为主体为其服务,同时授予后者一定的决策权利,并根据后者提供的服务数量和质量对其支付相应的报酬。授权者就是委托人,被授权者就是代理人。在委托代理的过程中,委托人想让代理人按照他们的意愿选择行动,但由于信息的不对称和利益目标不一致,委托人不知道代理人在目标实现的过程中所采取的所有行动,往往只能通过观察其他相关变量来推测,而这些相关变量是由代理人内部和其他外部因素共同决定的。因此,通过分析委托—代理模型,委托人可以确定如何通过激励促使代理人做出对委托人有利的行动。在建设项目实施过程中,由于业主与监理单位之间的关系是委托与被委托、授权与被授权的关系,因此本文主要选择建设项目实施过程中业主与监理人员之间的委托-代理模型博弈的双方,得出相关的激励机制。

假设前提:

(1)业主和监理人员都是理性经济人。

3 主体行为合作策略博弈分析

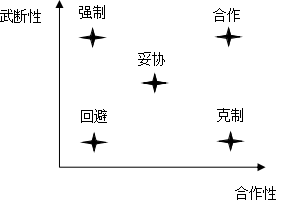

参建主体在利益博弈的过程中,按其合作性与武断性的不同组合,有5种策略供其选择:回避策略(Evasion)、强制策略(Competition)、克制策略(Adaption)、合作策略(Cooperation)、妥协策略(Compromise)。5种策略的合作性和武断性分布如图2所示。

图2 策略合作、武断性分布图

可以看出,回避策略是既不合作也不武断的策略,参与者的态度是任冲突自由发展,虽然采取此策略可以避免冲突问题扩大化,但常常会因为忽略一些重要意见而使对方受挫,容易引起对手的非议。

克制策略降低了武断程度,促成高度合作。当事人为了从长远角度出发,牺牲自己的利益而满足他人的要求以换取对方的合作。这无疑是对手最欢迎的策略,但是,一旦参与者不再采取克制策略,将会造成双方更大的冲突,而长期克制的一方也终将爆发。

强制策略是高度武断且不合作的策略。当事人为了自己的利益而牺牲他人的利益,采取此策略也注定了一种“赢-输”的结果。采取强制策略的一方一般是权利、地位在冲突中占绝对优势的一方。对手当然不欢迎这种策略,只能让双方的冲突、对抗更激烈化。

妥协策略的合作性和武断性都处于中间状态,需要经过多次谈判和让步才能达成。妥协策略能部分满足双方的要求,也是在处理冲突中常用的策略。

合作策略是在高度的武断和合作精神的情况下采取的策略。参与者通过合作策略最大限度地扩大合作利益,既考虑到自己的利益也要照顾到他人的利益,最终形成一个“双赢”的局面,这也是参与者乐见的局面。

伯克的研究认为,合作策略常能有效解决冲突问题,而强制策略效果不佳,回避和克制策略很少使用。企业应有长远的目标,走可持续的发展的道路,就需要在竞争中合作,将合作视为企业长期发展战略之一这也促使了在工程建设领域,一些业主代表与承包商建立了战略合作伙伴的关系。建立战略合作伙伴关系的六大要素如下:

(1)承诺。项目参与者须有共同的项目目标,并做出相应承诺。

(2)明确角色、责任。项目各方要通过合同关系约定各自的角色、责任,最大限度得避免责权不清引发争端。

(3)公平的风险分担。建筑行业风险很大,参与各方合理的分担风险是各方建立高效伙伴关系的基础。参与方的风险承担量需与其责任、利益对应,本着共赢的理念采取措施减少风险及损失。

(4)有效沟通。合作伙伴关系管理模式需建立有效沟通渠道,避免沟通障碍造成负面效应。

(5)客观评价。对承包商而言,长期合作伙伴关系可以带来工程承包业务,并从中实现利润;对业主代表而言,可以节约招标时间及成本等。而这些都需建立在双方履行承诺的基础上,表现在项目实施中的履约行为。所以必须对合作伙伴的履约行为进行客观评价,这也是合作伙伴关系能够延续的判断基础。

(6)公平的奖惩机制。适当的激励机制可以更大的拉拢合作伙伴间的关系,扩大实现共同目标的合作收益,促使合作伙伴在工程施工中采取措施、积极管理冲突以实现项目的目标。这些激励包括:节约工期的奖励、节约造价的奖励、项目质量、安全方面的奖励等。

4 结语

(1)监控主体应严厉惩罚不实施成本控制的被监控对象,满足![]() ,也就是必须制定大于被监控对象实施成本控制付出成本的惩罚金额;提高监管概率,减少寻租行为,促使被监控对象主动实施成本控制。

,也就是必须制定大于被监控对象实施成本控制付出成本的惩罚金额;提高监管概率,减少寻租行为,促使被监控对象主动实施成本控制。

(2)业主可以通过提高监理人员的设施和办公条件来提高监理人员的工作努力水平和监理单位产出,也要考虑监理人员承担风险的能力,以此提高业主的期望收益。

(3)在建立合作关系的六大要素之外,还须注意建立合作伙伴关系后,参与者为了实现共同目标,更倾向于避免不必要的争端,有效解决矛盾,合理管理冲突。另外,合作伙伴关系还需要各方维持,履行承诺。

参考文献

[1]孙必春.建设项目主体行为成本控制研究——基于完全信息动态博弈[J].价值工程,2014(17):87-88.

[2]建设项目主体行为成本控制[EB/OL].http://fanwen.chazid.2016.

[3]张刚.我国创业板上市公司高管持股与公司绩效的关系研究[D].重庆:重庆工商大学,2018.

收稿日期:2018-08-10

作者简介:刘亚波(1972-),男,河南淅川人,河南中州铝建设有限公司副经理,工程师,研究方向:项目管理。