2015年12月,中国明确提出了全国碳排放交易体系,这一体系的第一阶段将于2017年开始实施,从石油化工、钢铁冶炼、建材、电力、造纸、航空等重点排放类行业入手,届时中国的碳排放交易市场将成为全世界最大的碳排放交易市场。

在《第十二个五年规划纲要》中,我国提出了温室气体统计核算制度的相关要求,通过逐步建立碳排放交易市场,以“十二五”温室气体排放的具体工作方案以及相关核算方法与报告为指导,逐步开展相关单位的温室气体排放报告工作。这项工作利于全面掌握重点单位温室气体排放情况,加快建立重点单位温室气体排放报告制度,完善国家、地方、企业三级温室气体排放基础统计和核算工作体系,加强重点单位温室气体排放管控,为实行温室气体排放总量控制、开展碳排放权交易等相关工作提供数据支撑。

某化工生产企业安排环境保护部门负牵头组织公司温室气体排放报告(简称“碳排放报告”)核查迎检工作。现以某公司2016年度碳排放管理工作为例进行介绍和分析。

2017年底,根据《碳排放权交易管理暂行办法》《关于组织开展重点企(事)业单位温室气体排放报告工作的通知》以及《关于做好2016、2017年度碳排放报告与核查及排放监测计划制定工作的通知》等相关要求,某化工生产企业接到重点企业碳排放报告核查复查工作的通知,立即组织环境保护部门组织公司的能源、生产、财务、设备、供销等多个管理部门开展2016年碳排放报告编制和迎检准备工作。

1 温室气体排放相关理解

1.1 温室气体

温室气体是大气层中自然和人为吸收及放出红外辐射气态成分的总和,主要有6种温室气体,不仅包含二氧化碳(CO2)和甲烷(CH4),还包含氢氟碳化物(HFCs)、氧化亚氮(N2O)、全氟化碳(PFCs)以及六氟化硫(SF6)。

1.2 化工生产企业

化工生产企业的范围比较广泛,既包含以石油烃或矿物质为原料的生产企业,比如农药化肥、颜料涂料、油墨等产品企业,同时也包含生产专用或日用化学品的企业,比如化学纤维、合成材料、塑料橡胶、合成氨、乙烯、甲醇、电石产品的企业。

1.3 报告主体

具有温室气体排放行为,同时对排放量进行核算和报告的法人企业或视同法人的独立核算单位。

1.4 化学燃料燃烧产生的温室气体排放

各种化学燃料在氧气条件下发生燃烧反应后产生的温室气体排放。

1.5 工业生产温室气体排放

在工业生产过程中,原料除燃烧之外的化学变化或物理变化产生的温室气体排放。

1.6 CO2回收利用

回收作为原材料或外销产品,未排放的CO2。

1.7 净购入的电力和热力消费引起的CO2排放

净购入电力和净购入热力生产环节产生的CO2排放。

1.8 碳源流

在生产过程中,输入或输出环节未被回收的化石燃料、含碳的原材料、含碳的产品或含碳废物的流。

1.9 活动程度及水平

在温室气体排放及清除的各类活动过程中,对各种活动程度及水平进行量化,比如各类化学原料的燃烧量、化石燃料用作化工原料的量、生产过程中消耗的电量及蒸汽量等。

1.10 相关因子

与温室气体排放及清除活动程度及水平相对应的系数,也称排放因子,大多在抽样测量或统计分析过程中获得,为特定条件下某一活动程度及水平提供代表性排放率。

1.11 碳氧化率

化石燃料、原材料、产品或废物的碳在燃烧过程中被氧化的百分比。

2 核算边界

以企业独立法人为边界,核算和报告内所有生产设施产生的温室气体排放。包括直接生产系统、辅助生产系统(动力、电、水、化验、库房、维修、运输等)、生产的附属生产系统(生产指挥系统和车间浴室、职工食堂、卫生保健站等生产服务性单位及部门)。

2.1 排放源和气体种类

报告主体应核算的排放源类别不仅包括燃料类的化学燃烧排放、工业生产过程中的排放以及CO2的回收利用,还包括净购入的热力消费和电力消费造成的CO2排放和其他温室气体的排放。

2.2 企业边界的碳源流识别

识别碳源流的目的一方面是对各种化石燃料的用途进行区分,比如是作为原材料使用还是作为燃料燃烧使用;另一方面可以有效避免用碳质量平衡法核算CO2排放量时出现漏算或重复计算。

碳源流主要分为:化石燃料部分、原材料的化石燃料部分、流入企业边界作为原材料的二氧化碳气体、碳氢化合物、脱硫和助熔过程中使用的碳酸盐、流出企业边界的含碳产物、未排放的二氧化碳以及其他含碳输出物。

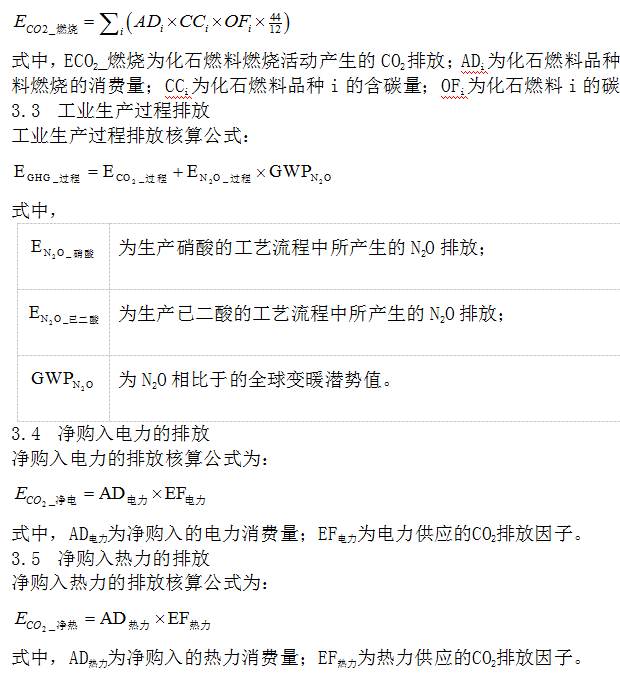

3 温室气体排放核算

企业温室气体排放核算的流程:首先,确定核算边界,对排放源和气体的种类进行确定,对碳源流及所属类别进行辨别和归类,对碳源流活动的程度和水平进行数据采集,获取排放因子;然后,进行温室气体排放量的核算,将净购入的电力以及热力导致的二氧化碳排放量纳入核算;最后,将所有类别排放量进行汇总。

3.1 温室气体总量排放的核算

总量的核算指燃料燃烧CO2排放加上工业生产过程CO2当量排放,减去企业回收且外供的CO2量,再加上企业净购入的电力和热力消费引起的CO2排放量,即:

EGHG=ECO2_燃烧+EGHG_过程−RCO2_回收+ECO2_净电+ECO2_净热

式中,EGHG为温室气体排放总量;ECO2_为燃烧化石燃料燃烧活动产生的CO2排放;EGHG_为过程工业生产过程产生的各种温室气体CO2当量排放;RCO2_为回收CO2排放回收利用量;ECO2_为净电净购入电力隐含的CO2排放;ECO2_为净热净购入热力隐含的CO2排放。

如果温室气体核算不涉及其它排放源种类。则各类排放源的具体情况如下:

(1)化石燃料燃烧排放。主要为生产和食堂消耗天然气、石灰石、焦炭、消耗柴油和汽油产生的CO2排放。

(2)生产过程中的排放。生产工艺流程中涉及到石灰石所造成的CO2排放。

(3)净购入热力以及净购入电力所产生的CO2排放。生产装置消耗电力和热力导致的间接CO2排放。

3.2 化石燃料燃烧排放量

化石燃料燃烧的排放核算公式为:

4 监测计划

根据相关要求,温室气体排放单位需在编制《碳排放报告》的同时,编制《温室气体排放监测计划》。这也是碳排放审核的主要内容之一。

某化工企业在自身现有能源监测的基础上,充分考虑经济、技术、管理、人员等方面因素,依据《核算与报告指南》,同时参考《补充数据表》来进行企业温室气体排放监测计划的制定,对于指南要求必须实测的数据或者计算某数据需要用到的参数全部采用满足相关标准要求的测量设备进行实测,对于不能实测的数据按照要求采用默认值、相关方结算凭证或其他方式。企业建立了温室气体排放监测设备台账和档案,并指定专人进行监测设备管理。

《监测计划》主要由主体情况简介、核算边界和主要排放设施描述、活动数据和排放因子的确定方式、数据内部质量控制和质量保证相关规定、其它支撑性文件。

5 温室气体排放核查

核查工作是由主管部门指定的第三方核查单位负责的。

5.1 核查目的

(1)确认受核查方提供的二氧化碳排放报告及其支持文件是否是完整可信,是否符合核算指南的要求。

(2)确认受核查方提供的《碳排放补充数据核算报告》及其支持文件是否完整可信,是否符合核算指南的要求和补充数据表填写的要求。

(3)评价和审核记录及存储数据,确认相关数据及计算结果的真实性、准确性及可靠性。

5.2 有效核查范围

核查范围包括:受核查方年度在企业边界内的二氧化碳排放(比如化石燃料类的燃烧排放、工业生产过程中的排放、净购入热力及电力造成的二氧化碳排放),以及二氧化碳回收利用情况;受核查方年度补充数据表内的所有信息,包括生产化石燃料燃烧排放量、消耗电力和热力产生的排放量以及自备电厂发电机组化石燃料燃烧排放和购入电力对应的排放。

通过核查,某公司提供的二氧化碳排放报告、补充数据报告及其支持文件完整可信,符合核算指南的相关规定和要求。

6 监测计划审核

6.1 审核目的

核实企业提交的监测计划是否完整、可靠、准确,是否符合《中国化工生产企业温室气体排放核算方法与报告指南》和相关补充数据的规定和要求,提供的证据文件是否充分、可靠,从而为企业开展碳排放数据填报工作和国家开展碳排放核算工作等全国碳市场工作的顺利开展打下坚实的基础。

6.2 审核范围

审核企业监测计划的版本及修订情况是否与企业实际情况相符合;审核企业监测计划中报告主体描述的真实性和完整性;审核企业监测计划中核算边界和主要排放设施描述的真实性和完整性以及核算范围的符合性;审核企业监测计划中各个活动数据和排放因子获取方式的完整性、合理性、与核算指南的符合性以及保守性;审核企业数据内部质量控制和质量保证相关规定完整性、合理性、是否文件化及人员是否具备能力。

通过审核,某公司提交的《排放监测计划》符合《核算和报告指南》《碳排放补充数据表》要求,属于可行的《排放计划》。

7 碳排放管理运行不足及建议

通过对《碳排放报告》、支持性文件的核查和对《监测计划》的审核发现,虽然所提供资料均符合相关文件基本要求,但仍需进一步完善。

(1)建议对于监测计划中实测数据,安排专人记录、收集和统计汇总相关数据,确保数据无缺失和遗漏。

(2)做好相关数据的监测、记录和统计工作,完善和补充企业能源台账中相关信息。

(3)各类生产报表与其他凭证保持前后格式和内容一致,以便数据的追溯。

(4)活动水平数据对应的财务发票,明细账等注意补充数量信息,同时做好发票、结算凭证等的存档工作,

8 结语

重点企业碳排放报告与核查工作是碳排放权交易市场建设的核心任务之一,关系到国家在全国碳排放权交易体系中给予重点企业的配额分配数量。因此,做好温室气体排放核算、核查以及日常碳排放管理工作,对化工生产企业的节能减排来说是至关重要的。

参考文献

[1]中国化工生产企业.温室气体排放核算方法与报告指南(试行).

(作者系青岛碱业发展有限公司工程师)